信息时报讯(记者 张柳静)4月17日,珍酒李渡正式启动港股招股,预计4月27日在港交所主板挂牌上市。招股书显示,珍酒李渡此次计划在全球发售约4.91亿股,其中香港发售4907万股,国际发售4.42亿股,发行价为10.78至12.98港元,招股时间为4月17日至4月20日。如不出意外,珍酒李渡将成为“港股白酒第一股”。值得关注的是,虽然珍酒李渡有望打破酒企上市难的局面,但其业绩增速放缓、毛利率偏低等问题也引来业内热议。

营收增速和净利放缓

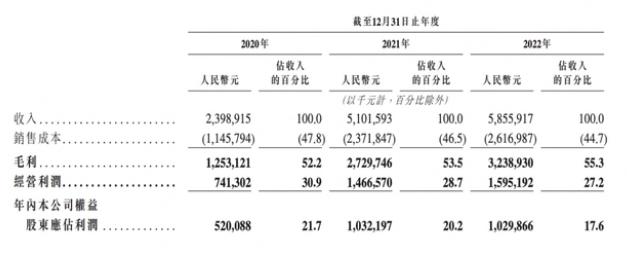

据招股书,珍酒李渡是一家生产以酱香型为主的次高端白酒产品的中国白酒公司。从业绩表现来看,2020年到2022年,珍酒李渡的全年营业收入分别为23.99亿元、51亿元、58.56亿元,同比增速分别为112.7% 和 14.8%;净利润分别为5.2亿元、10.32亿元、10.3亿元,利润率为21.7%、20.2%、17.6%。由此可见,无论是营收增速还是利润,珍酒李渡都呈现下滑趋势。

珍酒李渡近三年业绩表现。招股书截图

珍酒李渡成立于2021年,旗下有四个白酒品牌,即珍酒、李渡酒、湘窖和开口笑。其中,酱香型的珍酒是该公司的主要增长引擎,定位高端及次高端,是四个品牌中的旗舰产品,2022年营收38.22亿元占比65.3%;兼香型的李渡酒为该公司第二增长引擎,定位次高端及以上,2022年营收8.86亿元占比15%;至于湘窖和开口笑两个地方白酒品牌,主要定位中端及以上,2022年销售占比则约12.2%和5.7%。

不过,作为两大增长引擎,珍酒和李渡酒的销量近年来也在下滑。招股书显示,珍酒2020年销量为6941吨,2021年销量14761吨,2022年销量则为12856吨,下降了13%;李渡酒2020年销量为1687吨,2021年销量2750吨,2022年则为2076吨,下滑了25%。

记者梳理发现,习酒在2022年含税销售收入超200亿元,郎酒也是在200亿元左右,且两者增速都在30%左右。对此,广东省食品安全保障促进会副会长、食品产业分析师朱丹蓬向记者表示,珍酒有“第二茅台”的美誉,但酱香酒爆发以来,珍酒整体表现并没有太多亮点,规模效应没有上来,品牌效应只局限于渠道端,消费端对珍酒的认知并不强。

毛利率不及行业均值

除了营收、净利增速放缓外,招股书显示,2020年到2022年,珍酒李渡的毛利率也不及同行上市公司中位数水平,分别为52.2%、53.5%及55.3%。虽然近三年来看,毛利率有小幅上升,但还是低于行业均值。同花顺数据显示,截至2022年前三季度,A股高端、次高端白酒毛利率超70%。

对于珍酒李渡毛利率偏低的问题,朱丹蓬表示,因为珍酒尚未形成规模化、集约化,所以它整体偏低了一点。至于未来如何改善毛利率不及行业均值,截至记者发稿前,珍酒李渡方面并未给予回复。

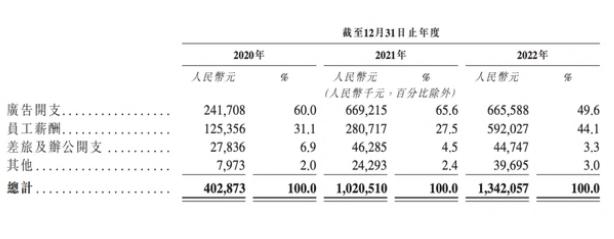

从招股书来看,珍酒李渡毛利率低,或许也与高昂的营销支出有关。招股书显示,2020年到2022年,珍酒李渡的广告开支分别为2.42亿元、6.69亿元和6.66亿元。

珍酒李渡近三年广告支出。招股书截图

另据招股书,2022年珍酒李渡的经营活动现金净额为负,库存也大增。招股书披露,2020年到2022年,珍酒李渡的经营活动所得现金净额分别为15.24亿元、9.69亿元和-7.12亿元。

产能消化方面,近年来珍酒李渡以基酒为主的存货日趋激增。招股书显示,从2020年到2022年,珍酒李渡的存货分别为17.37亿元、36.49亿元及51.38亿元。存货主要包括原材料、在制品、公司及渠道经销商的成品白酒。

“从产业端、渠道端、消费端三端去看的话,我觉得珍酒未来上市的话,整体表现不会非常明显。同时,对于华致酒行这一块的贡献率,未来几年也不会太高。”朱丹蓬表示,目前来看,珍酒李渡无论品牌、产品、渠道、盈利等方面均没有优势,资本市场对其也不会有太大支撑。

在朱丹蓬看来,随着酱香酒的平民化、亲民化趋势越来越明显,整个酱酒进入一个“强者更强,弱者更弱”的发展节点,所以珍酒李渡未来的发展前景还是备受考验。

业内观察:

上市后这些问题仍值得关注

增速放缓、销售费用高、毛利不及同行......这类公司在港股上市后又有哪些问题值得关注?看懂App创始人由曦向表示,对于销售费用高、毛利不及同行的公司,上市后存在的风险包括市场竞争加剧、投资者对公司盈利能力的质疑、股价波动较大、公司治理问题等。此外,珍酒李渡作为一家新兴白酒品牌,其品牌知名度和市场份额相对较低,因此在上市后还需要加大市场推广力度,提高品牌影响力,以提高公司的盈利能力和市场竞争力。

IPG中国首席经济学家柏文喜在接受记者采访时也表示,对于销售费用高、毛利不及同行的公司,上市后可能会存在市场占有率依旧无法提高、进而为大力度拓展市场而继续维持较高销售费用、毛利不及同行这一现状难以在盈利能力和成长性上获得改善的风险。如此一来,投资者就很难从公司的规模增长中获得成长溢价所推动的股价上涨收益。

另外,市场中普遍认为,珍酒李渡成功上市可能会对国内未上市的酒企产生一定的影响。不过,是否会带动更多酒企奔赴港股上市还需观察。在由曦看来,港股上市需要满足一定的条件,包括公司规模、盈利能力、治理结构等,因此不是所有酒企都适合选择港股上市。此外,港股市场对于白酒行业的投资者需求相对较高,但也需要注意市场波动和风险。